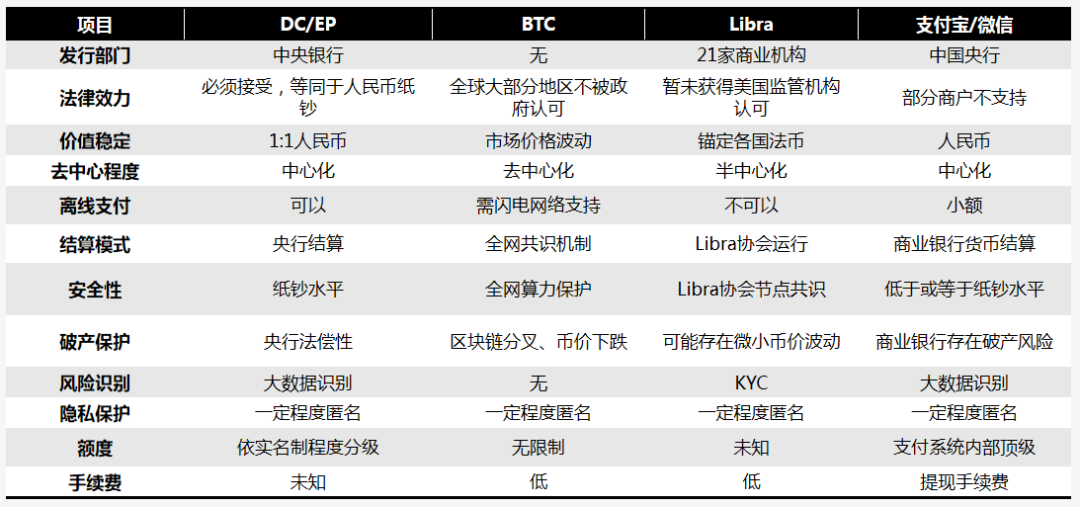

DC/EP简介

中国人民银行推出了数字货币DC/EP,用以取代现行的纸币。这种货币可在日常生活中使用,其功能与纸币相似。随着数字支付需求的激增,DC/EP应运而生,为公众带来了新的支付手段。现在,手机支付变得普遍,DC/EP的推出将进一步简化支付过程,提高效率。

数据显示,数字经济的发展态势将推动DC/EP的广泛应用。这种新型的支付手段将逐渐深入民众生活,逐步转变为大众支付的主要方式。

最佳现金替代方式

央行发行的数字货币被视为现金在现代数字时代的理想替代品。它融合了纸币和电子支付的双重优势,既保留了现金的匿名特性,又具备了电子支付的便利性。在日常生活中,人们使用这种数字货币进行交易时,可以像使用现金那样保护自己的隐私。

网络技术进步后,DC/EP支付变得快捷又便利。在超市购物或在餐厅用餐,交易都能轻松搞定。与现金相比,这种支付方式更卫生、更安全,还能降低携带大量现金可能遇到的风险。

推动人民币国际化

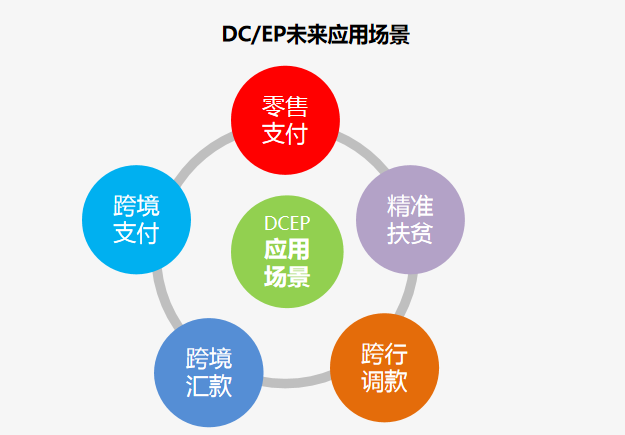

数字货币因其便捷性和全球流通性,对人民币进军国际市场产生了正面影响。在贸易结算中,DC/EP的使用能迅速完成交易,减少汇率波动的风险。目前,众多国家正积极研究数字货币的运用。人民币DC/EP的推出,将使人民币在全球货币体系中拥有更强大的竞争力。

我国与邻国间的商业交流活跃,引入数字货币DC/EP有助于拓展贸易规模,并增强人民币在该区域的影响力。展望未来,DC/EP在全球舞台上预计将扮演关键角色。

双层运营机制

我国央行推出的数字货币实行“双层运营”模式,最初由央行与各家商业银行进行货币交换,随后商业银行将货币分发给民众。通过这种方式,央行重新掌握了货币发行的主动权。目前,在市面上流通的货币中,商业银行所创造的存款占比高达95%,而央行发行的现金仅占5%。

这一机制使得央行能够更轻松地调整货币量,增强对经济波动的应对能力。在经济波动频繁的时候,央行能够灵活变动数字货币的发行规模,确保经济保持稳定,同时保证市场稳定运作。

与微信支付宝区别

我国微信和支付宝的支付系统已相当成熟,然而央行依旧推出了DC/EP。微信和支付宝依赖的是商业银行的存款货币进行交易,一旦银行破产或遭遇其他风险,用户的资金安全可能无法得到充分保障。相较之下,央行发行的数字货币拥有法律效力,其安全性自然更高。

央行发行的数字货币采用了较为松散的账户关联模式,进行交易时无需借助传统的银行账户,大大减少了交易对账户的依赖。所以,即便是在网络无法连接的情况下,用户也能顺利完成支付,这一点在微信、支付宝等支付平台中尤为明显。

数字人民币前景

“数字人民币”的时代即将来临。这种货币依托国家信用,由央行负责发行,具有法定地位,并将带来明显的正面效应。将来,法定数字货币将主要作为现金使用。短期内,它将与支付宝、微信支付等支付方式实现无缝对接。

从长远看,若公众对数字货币或新型支付手段形成依赖,支付宝和微信的影响力或许会逐步减弱。数字货币电子支付(DC/EP)对人民币流通和国际化有正面影响,同时能遏制匿名性,预计其应用范围将持续扩大。

关于数字货币电子支付(DC/EP)能否全面替代现金,大家有何高见?不妨在评论区分享你的观点。别忘了点赞鼓励,并将此文分享给更多的人。