消费对经济增长的贡献越来越重要,金融科技的应用、消费场景的融入以及电商巨头的推动,使得消费信贷得到了扩张。这其中蕴含着许多值得深入研究的问题,这些因素目前正影响着经济的走势。

金融科技与消费信贷扩张

金融科技在当前消费信贷的扩展中扮演了关键角色。比如,在我国众多城市,电商平台利用自身平台为消费者提供了便捷的信贷消费服务,消费者只需轻点几下就能获得消费贷款。这些服务的背后,是强大的金融科技算法在支撑。金融科技让信贷审批速度大大提升,风险评估也更加精确。它颠覆了传统的消费信贷模式,让更多的人轻松获得信贷,进而推动了消费的增长。同时,随着消费场景的不断丰富,金融科技还能迅速针对各种新场景定制信贷产品,满足多样化的需求。

金融科技的应用对信贷市场的整体布局产生了变化。传统金融机构开始调整信贷策略,逐步向金融科技领域靠近。他们加强线上服务能力,提高信贷效率。在上海、北京等金融发达城市,这一趋势尤为明显,各机构纷纷展开布局和竞争。

小米的产业金融创新

小米计划在智能时代探索产业金融的新模式,这一行动颇具远见。在智能制造业较为发达的国内地区,例如广东的某些制造基地,引入金融科技被视为制造业升级和转型的良好机遇。

提高小米智能制造的资金动力,产业金融创新功不可没。金融科技助力,智能设备的生产与更新步伐加快,如为研发新智能产品的企业输送资金。同时,供应链金融得到优化,上下游企业资金流动更加便捷,整体供应链效率因而提升。

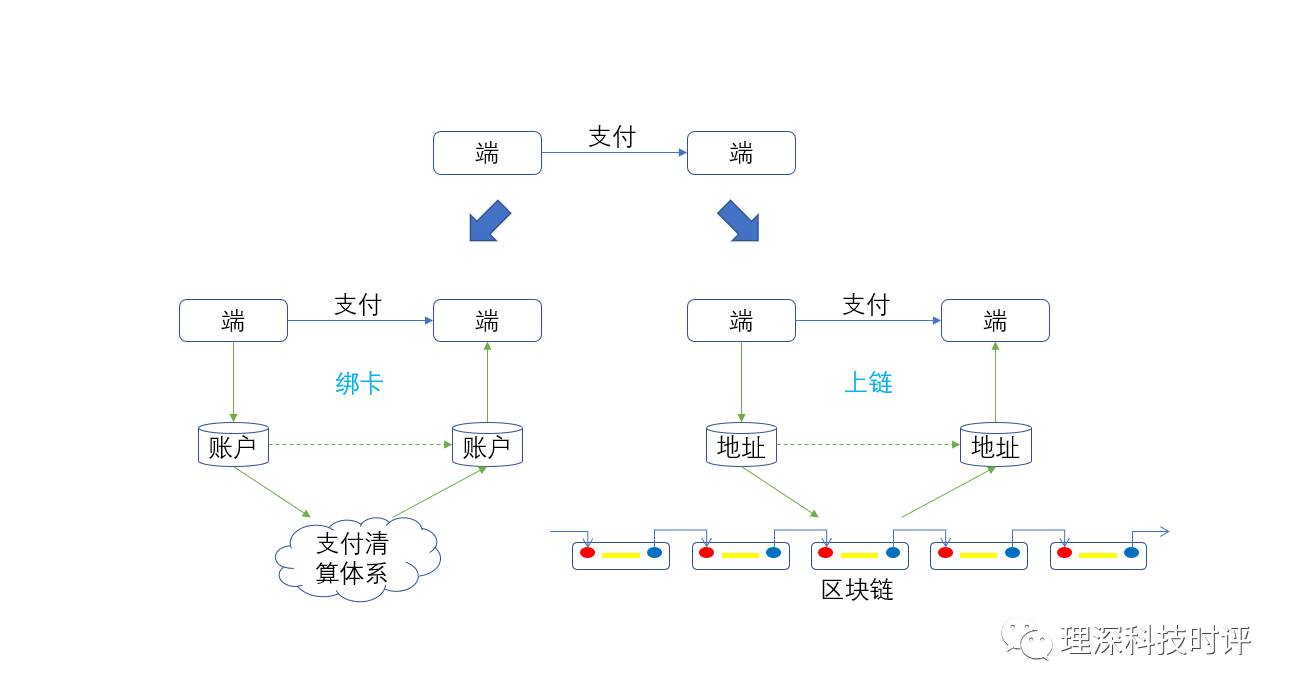

区块链技术的机遇

区块链技术蕴含着众多机遇,合理运用在业务领域极为关键。以欧洲的金融企业为例,他们在使用区块链处理数据交换方面已取得显著成绩。这项技术有助于简化流程,显著增强了数据交换的安全性。

关于之前提到的消费信贷等业务的后端难题,区块链技术能起到很好的解决作用。在跨国支付方面,亚洲和欧洲的一些国家已经开始测试区块链技术的应用。这样的应用不仅能够减少支付所需时间,还能减少手续费,有望对跨国支付的现状产生积极影响。

第三方支付与区块链

第三方支付领域与区块链技术并非处于对立状态。在部分西方发达国家,第三方支付公司正积极研究如何将区块链技术融入支付系统。这些企业有机会参与到新技术协议的制定过程中。

这不仅可以优化我们的支付系统,比如处理支付过程中的信用核实、资金安全保障等问题。而且还能使第三方支付公司在行业规范制定上拥有发言权,进而增强自身竞争力,更好地满足金融科技未来的发展要求。

金融机构转型方向

在产业互联网化的趋势下,金融机构在全球范围内都需要进行转型。在我国,金融机构正密切关注5G等前沿技术。

金融机构需充分利用金融科技实现转型,例如,一些大型国有银行正在自主研发金融科技平台,以增强线上线下服务的协作效率。

此外,还需重视产业技术的变革,比如在制造业迈向互联网化的进程中,挖掘金融服务的新机遇。这对金融机构维持竞争力、拓展新市场极为关键。

福田的数字金融优势

福田打造数字金融示范区的条件优越。位于深圳的福田区,汇聚了大量科技企业,这些企业为数字金融的繁荣创造了有利条件。

P2P清退后,优质的金融市场空间得以释放。国家战略提供了制度保障,使得这里有望成为数字金融发展的热点。此外,央行数字货币研究院的设立于深圳,对福田而言是一大关键资源。这将助力福田在数字金融数据、技术基础和建设速度上超越其他地区。

各位读者,您觉得哪个地区能率先在金融科技领域崭露头角?欢迎踊跃留言交流,同时别忘了点赞和转发本篇文章。