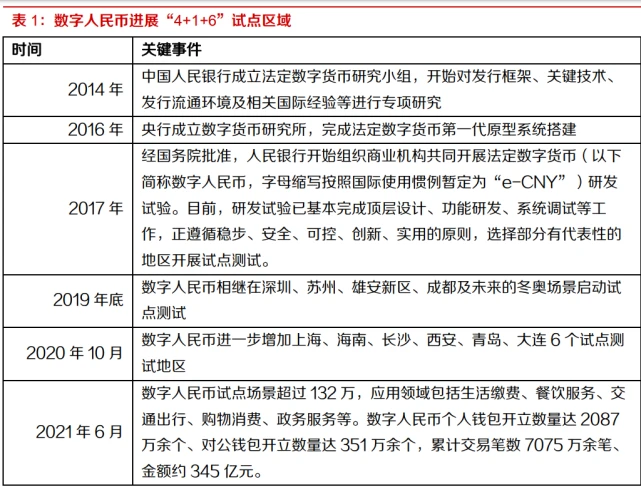

数字人民币近期引发了广泛的关注。它内置的电子钱包具备众多实用功能。这些实用功能在金融行业的研究中具有相当的价值。

数字人民币软钱包组成

数字人民币的软钱包包含了数字人民币 APP、银行 APP 以及第三方支付软件。用户能够借助数字人民币 APP 直接获取数字货币服务。比如,在进行购物的时候,消费者不用携带现金,这样就省去了找零的麻烦。此外,银行 APP 成为主要的使用渠道,这是因为银行拥有庞大的用户基础以及完善的服务体系。

支付宝等第三方支付工具参与进来了,这为数字人民币的推广和普及提供了更宽广的平台。这些工具拥有众多用户,当它们与数字人民币相结合后,就能够更方便地融入到人们的日常生活当中。

数字人民币APP功能

数字人民币的应用程序具备丰富的功能。用户在该应用中可以轻松完成日常购物这一事项。例如,在网店进行购物时,能够迅速地使用数字人民币进行结算。与此同时,管理个人财务也是很便捷的。用户能够清晰地看到自己的收入和支出情况,从而可以合理地分配资金,这有助于培养良好的理财习惯。

在处理数字资源管理相关事务时,像数字人民币钱包之间的资金流动以及转账这类情况,操作起来较为简单且速度很快,这使得资金流动的速度得到了极大提升。

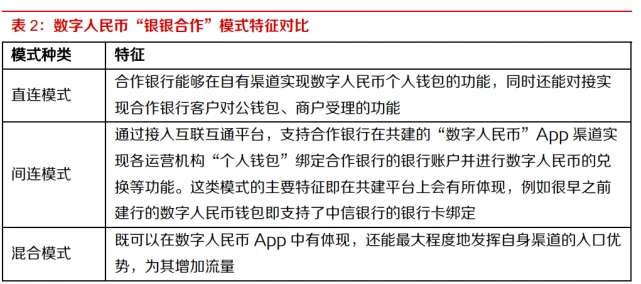

商业银行在数字人民币中的角色

数字人民币主要在商业银行的 APP 中得以应用。这些 APP 是由运营的银行以及合作银行一同研发出来的,具备钱包管理以及使用的功能。以几家国有商业银行为例,它们在地域上分布广泛,拥有众多的网点,并且客户数量也很多。在数字人民币试点推广的阶段,这些银行承担着为民众开设数字人民币钱包的任务,同时还会指导民众认识和使用数字人民币。

从客户服务方面来看,商业银行有专业的金融服务团队。这个团队能够迅速解答用户在使用数字人民币过程中产生的各种疑问。而这也为数字人民币的广泛应用奠定了坚实的基础。

数字人民币的未来发展优势

未来十年里,数字人民币的发展空间颇为巨大。它作为法定数字货币,拥有独特的优势,能够实现直接进行支付。与其他支付方式相比较,它的效率更高,速度也更快。比如在商务结算方面,它可以简化相关手续。另外,数字人民币的安全性很强,能够有效地降低支付欺诈所带来的风险。并且,它的流动性非常优越,能够为大众提供优质的支付服务,同时还可以减少交易的费用。

这能让数字人民币与微信支付、支付宝等支付方式一同被使用。数字人民币有其独特优势,微信支付和支付宝也有各自优势。它们共同作用,构建出一个多样的支付体系。

数字人民币为第三方市场创造增量

数字人民币的普及给第三方支付领域带来了新的机遇。在硬件方面,因为数字人民币得到广泛应用,所以相关的支付设备或许需要进行更新换代。在软件方面,众多支付软件必须依据数字人民币的特性进行优化,以此来保证其支付功能能够顺畅运行。例如某些第三方支付平台,它们有可能会为数字人民币专门打造独立的功能模块。

交易流程会被优化。数字人民币具有电子特性,这使得交易信息能更详尽、更准确,也便于追溯。这种改变会给商家在市场营销方面带来积极影响,同时在财务处理上也会有积极效果。

拉卡拉在数字人民币业务中的情况

拉卡拉正努力让数字人民币系统具备兼容性。2021 年上半年,它与央行数字货币研究所以及六大国有银行完成了系统的对接工作。并且成功推出了众多产品,这些产品包含聚合支付、电子钱包以及手环应用等。拉卡拉的业务运营在很大程度上是依靠与央行数字人民币的合作来开展的。

拉卡拉通过这些合作进入了多个新兴领域,包括产业供应链领域、景区领域以及大中型商户领域。这些合作不仅仅局限于数字人民币业务,而是给拉卡拉带来了额外的收益。这些收益将会对拉卡拉在支付领域的整体发展起到助力作用。

你对数字人民币今后普及使用的预期是怎样的?希望你能点个赞,并且进行转发分享。同时,也欢迎你到评论区来交流你的观点。