如今数字人民币正逐步普及,反洗钱工作遭遇了不少困难和未知因素。同时,关于这一领域的讨论并未与实际操作紧密结合,这显然是一个亟需解决的问题。

数字人民币推广情况

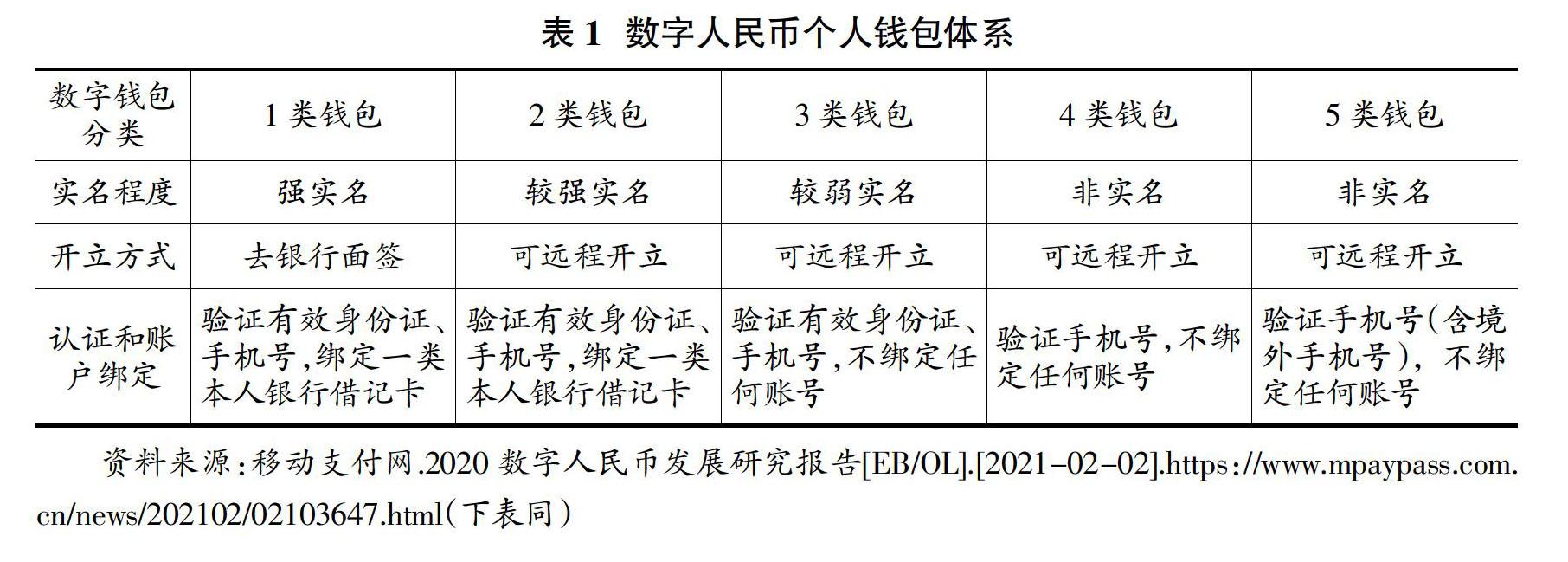

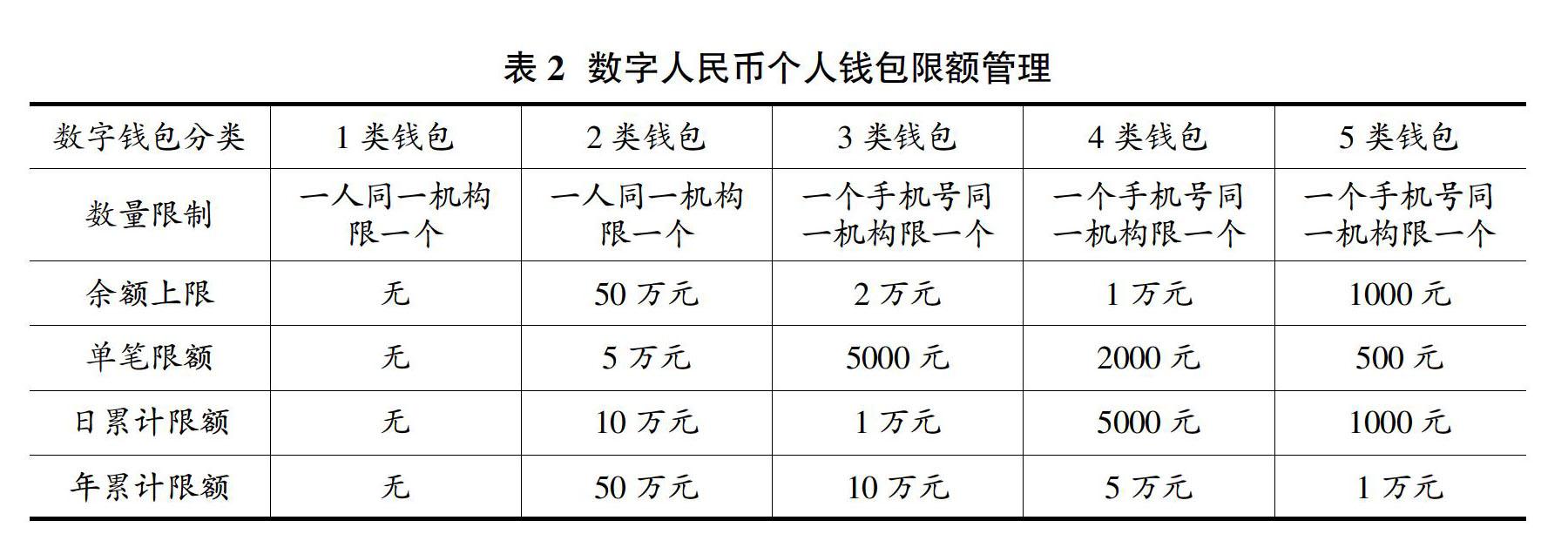

央行现在涵盖了五种人民币电子钱包。这说明数字人民币的普及正在稳步进行,并且形成了不同级别的钱包类别。各种钱包在功能和使用限制上必然有所不同,这些区别对反洗钱工作可能产生一定影响。例如,在部分城市的试点中,数字人民币已逐渐融入民众生活,比如在深圳,不少商场已接受数字人民币作为支付手段。然而,随着应用场景的扩大,潜在风险也在逐步上升。

换个角度来观察,随着数字人民币推广范围的拓宽,使用者的人数和种类也在持续增加。这些人来自不同的年龄和职业,群体构成复杂,这无疑增加了反洗钱工作的挑战。

反洗钱规定存在的模糊地带

以A银行为例,针对客户甲的情况,银行在认定其涉嫌洗钱或恐怖融资后,在实施针对钱包用户交易的洗钱风险管控措施时,存在不足。比如,对于是否可以限制交易频率、金额或功能,缺乏明确的规定。这种现象暴露出现行制度在应对新情况时的不足。

实际操作中,各种交易方式遇到的问题各不相同。比如,在进行银行到钱包或钱包到银行的交易时,若涉及大额或可疑交易,银行会负责监测并上报。然而,对于钱包到钱包的交易,尤其是那些类似现金交易的情况,一旦发生大额或可疑交易,不清楚是谁负责监测和上报。在那些匿名性较强的交易中,一旦遇到反洗钱问题,追踪和溯源变得非常困难。

监测主体与报告主体的缺失

若三种未绑定银行账户的钱包出现可疑交易,可能缺乏监管和报告的主体。实际上,这类钱包可能被用于众多交易,涉及众多人物,其身份信息难以查明。此外,这些用户可能不在现有的反洗钱监管体系内,这就像监管体系中存在空缺,给了不法分子可乘之机。

这个问题显示出,目前反洗钱体系在应对数字人民币这一新兴事物时,尚未对所有可能涉及的洗钱风险领域实现全面覆盖。

大数据技术与交易数据利用

央行和运营机构对货币流动进行监管,目的是掌握交易信息。对于一、二类钱包,由于实名认证程度较高,交易限制较少,其开立银行可以实施双边的监测并向监管部门报告异常交易。然而,尽管央行和运营机构掌握了数字人民币的全部交易数据,但在监测和分析的方法、规则等方面,尚缺乏明确的制度规定。

就像手里握着宝藏却不知如何稳妥地开采。尽管机构掌握了交易数据这一宝贵资源,但若缺乏相应的保障机制,便难以充分利用大数据等技术在反洗钱领域的潜力。

异常交易监测模型的探讨

开发数字人民币的异常交易监测模型,综合考虑多种要素,实属必要。例如,基于支付环境、钱包实名认证程度等构建的模型,有助于对可疑交易流程进行细致剖析。

网络支付平台已有类似的风险提示系统,这些系统会依据交易金额和时间等基本信息进行初步排查。相较之下,数字人民币的异常交易监控系统则能构建更为复杂和精确的框架,从而迅速锁定可疑交易并深入分析其上下游情况。

数字人民币体系的独特性

数字人民币的记录内容与传统交易记录存在差异,它构建了一套独特的体系。这套体系与现有的支付系统和现金管理方式紧密相连,同时也展现出一些不同之处。在具体业务操作中,银行柜员可能会遇到一些难以用传统方法或规定来解释的数字人民币业务问题。而普通民众在使用数字人民币时,有时也会对交易中的某些特殊规定感到困惑。

在反洗钱领域,我们需深刻理解数字人民币的独特属性,这样才能确立恰当的反洗钱措施。

在数字人民币推广期间,怎样能迅速提升反洗钱机制?期待大家在评论区交流看法,同时也欢迎点赞及转发本篇文章。