投资界中,对市场走向的预测总是一个极具吸引力的议题。就拿灏首席对下半年市场的宏观分析来说,标题《下半年展望:糟糕的美丽,美丽的糟糕》就足以引起广泛关注。这背后关联着市场资金的流向、各类股票的动态,以及经济增长放缓所呈现的各种情况,这些都值得我们细致研究。

市场资金的流向依据

目前,大量资金流向上证A50指数寻求庇护。2023年,市场风险持续上升,资金迫切需要寻找安全的港湾。这些大型股票不仅盈利稳定,而且享有高知名度,并在行业内占据主导地位。比如,一些知名的金融类股票,在以往的市场波动中,始终是可靠的盈利来源。此外,在市场需要稳定操作时,这些大盘股便成为了便捷的选择。以1998年亚洲金融危机为例,大盘股当时也发挥了稳定市场的关键作用。

在全球市场的大背景下,历史上每当风险升高,资金往往倾向于流向那些稳定性较强的主板股票。以美国为例,在70年代,当增长预期普遍看涨时,大量资金涌入所谓的“漂亮50”股票。这种资金流动模式具有一定的规律性。

全球市场的共性现象

中国上证50指数以及美国等地的股市大盘股普遍优于小盘股。数据显示,2023年这种优势还在持续扩大。以香港市场为例,同期其风险溢价已降至历史最低。回顾历史,1994年的拉美危机、1997年的亚洲危机等时期也曾出现类似情况。这种趋势并非巧合。

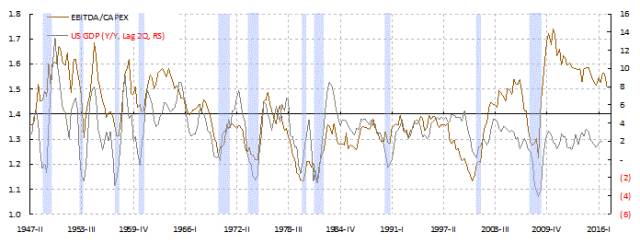

观察美中两国经济增长趋势,预计未来数月增速将逐步减慢。每当经济增长放缓,大盘股通常能展现出更强的表现。以2010至2011年美国经济复苏较慢的阶段为例,那时大盘股在市场上的优势便开始凸显。

量化模型的作用

该量化模型过往表现卓越。记得2015年,我国市场泡沫破裂时,它有效避免了风险。众多投资机构对此类模型信赖有加,常将其作为决策依据。

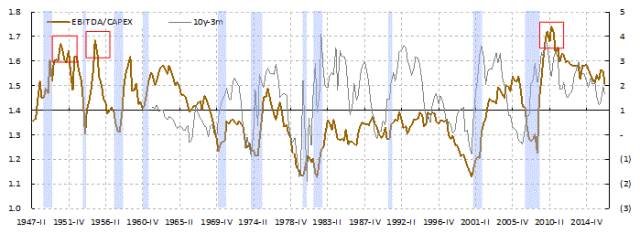

这些模型通过多种因素进行计算。首先,它们会分析市场资金的流动走向;其次,它们还会研究各股票的财务数据。比如,对大盘股过去几年的盈利增长和资产负债状况等数据进行详尽分析,以便预测大盘股的未来走势。

历史表现的借鉴意义

以美国“漂亮50”为鉴,1972年其市值巅峰时,若购入等比例的“漂亮50”股票组合,接下来20年中,每年其表现均落后于标普500指数一个百分点。这一现象提醒我们,投资者当前不应盲目追随潮流。

在中国,尽管监管加强可能引发市场特有的风险,导致信用利差拉大,但这并不能充分说明为何大盘股在全球范围内能取得领先。回顾历史,当经济增长放缓时,大盘股往往能取得优势,这一点在全球各国的不同经济周期中都有体现。

经济放缓中的股票表现

经济增长速度放慢,正如同目前中美两国的情况。大盘股为投资者带来了较高的盈利水平、较高的透明度和稳定的现金流。在2008年全球金融危机后的经济减速阶段,大盘股的这些优点表现得尤为突出。

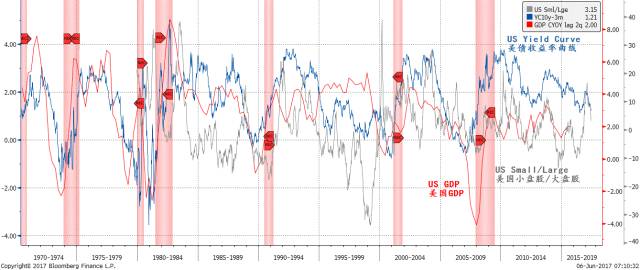

收益曲线变得较为平直,同时大盘股的表现优于其他股票。这一点在美国债券收益率曲线上表现得尤为明显。这种状况是在经济增长放缓的大环境下,由多种因素交织影响所导致的。

不同投资周期的关联

在中国,通过对比三年投资周期、螺纹钢价格周期与中国M2货币供应周期,研究发现它们之间存在紧密联系。这表明宏观经济各因素紧密相连,不可分割。比如,当资金供应充足,螺纹钢价格可能会因投资需求旺盛而攀升,进而可能对相关企业的股价产生影响。

在这种复杂多变的市场环境中,投资者确实需要深思熟虑。那么,投资者是应当坚定地跟随大盘股的走势,还是同时留意小盘股可能出现的反转机遇?期待各位读者在评论区分享你们的见解,并请为这篇文章点赞和转发。