春节期间,孩子们收到了不少红包,如何妥善处理这笔钱让家长们犯了难。现在,家长们开始换种思维方式,银行也推出了新的服务,让我们一起探讨一下如何进行压岁钱的理财。

压岁钱管理难题

春节期间,孩子们手头拿着不少红包。以往家长只是简单地说“帮你保管”,但这已不再适用。如今,许多孩子渴望自己决定如何使用这笔钱,这让家长们担忧孩子可能会随意花钱。以成都的李女士为例,她的孩子拿到红包后,就想着买玩具、吃零食,这让李女士头疼,不知如何引导孩子合理地管理这笔钱。

孩子们现在想法挺多,自我意识也很强。压岁钱放着会变少,用掉又可能不太合适。比如有些孩子用压岁钱玩游戏充钱,这可能会引发家庭纷争。因此,合理规划和管理就显得尤为重要。

银行产品新特色

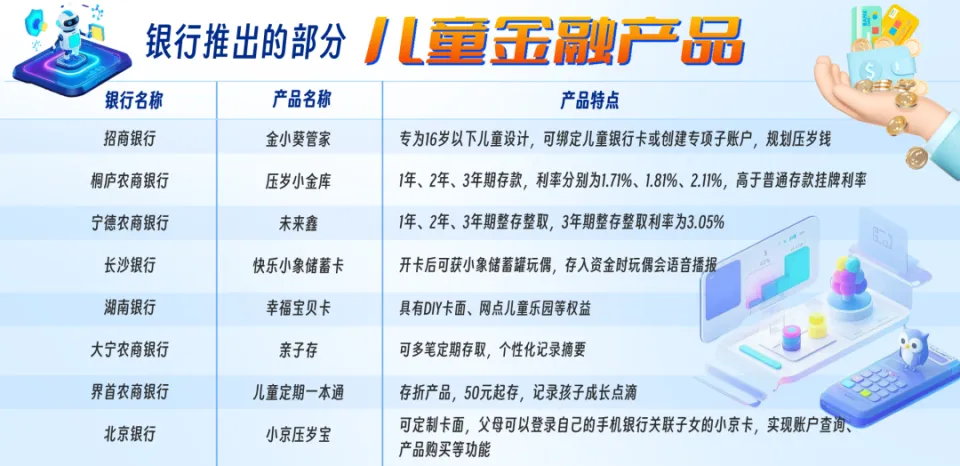

一些银行的压岁钱储蓄产品利率相对较高。招商银行推出了“金小葵管家”服务,这项服务非常适合16岁以下的儿童家庭使用。该服务包括儿童银行卡的管理和为家长设立的育儿专项账户,能有效解决家长在监管孩子财务方面的难题。

招商银行针对那些未为孩子开设银行卡的家庭,推出了家长育儿专用账户。家长可以在自己的账户下设立子账户,孩子的资金流动情况可以清晰查询。比如刘先生就是用这个账户来管理孩子的压岁钱,每一笔支出都十分明确。

理财习惯培养

这种可视化的储蓄应用有助于孩子形成对理财的基本认识。不少家长在社交网络上交流经验,表示利用这些工具,孩子们能理解储蓄、消费与投资之间的关联。每当孩子们看到自己的储蓄金额增加,他们就会自觉地减少不必要的开支。

王女士的孩子以前喜欢购买零食。自从开始使用可视化的储蓄工具,为了达成储蓄目标,他学会了克制自己,不再购买零食,并养成了储蓄的好习惯。这样的行为让孩子明白了金钱的价值,同时也促进了他们形成储蓄与消费相平衡的观念。

投资账户规划

孩子的压岁钱可以进行理财规划。比如,可以将60%的资金投入投资账户,定期购买黄金。这样,未来可以为孩子的教育、婚姻等大事储备资金。同时,还需优化保险方案,为孩子的未来增添更多保障。

张先生依据此法,对孩子收到的压岁钱进行分配,其中一部分用于购买黄金,另一部分则用于购买保险。他认为这样做既能满足孩子成长各个阶段的需求,又能使压岁钱得到有效增值。

国际经验借鉴

国外银行推出了引人入胜的儿童金融产品。比如荷兰的Rabobank,他们有“模拟股市”这样的儿童账户,能让孩子们亲身体验股票买卖,从而在安全的环境下学习投资知识。

日本邮储银行的“家务奖励”功能,孩子们通过完成家务得到报酬并存入个人账户。此举既培养了他们的劳动观念,又让他们体会到赚钱的艰辛和储蓄的价值。这些宝贵的经验为我国产品的创新带来了启示。

未来发展趋势

随着人们对财商教育的需求不断提升,儿童金融产品将不再局限于简单的储蓄功能,而是逐步演变为一个综合性的服务平台。据业内人士分析,未来的产品将融合储蓄、教育等多种功能,以更全面的方式服务于孩子及其家庭。

专家提出,银行、学校和家庭教育应携手打造分层次的财商教育架构。他们倡导将金融产品作为孩子理财意识的启蒙工具,以此推动孩子财商的全面成长。

你认为何时给孩子进行财商教育最为适宜?若你赞同本文观点,请记得点赞并转发给周围的家长们!