2022年,汽车行业整体销量受多方面因素影响呈现下降趋势。然而,新能源汽车却迎难而上,市场份额显著提升,创下了新高。面对这样的变化,未来的汽车市场将走向何方?下面我们进行深入探讨。

2022 年整体市场疲软

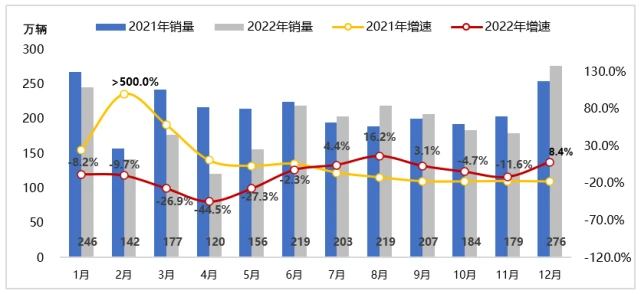

2022年,汽车行业承受了国内外多种因素的冲击,呈现出了疲态。全年销量达到了2328.4万辆,比去年减少了8.9%。经济不景气、油价上涨等因素使得消费者购车意愿减弱。尽管如此,在这一过程中,新能源市场的迅猛发展,为整体低迷的市场带来了一线希望。

新能源乘用车大放异彩

2022年,新能源乘用车市场占有率刷新了历史纪录,达到了23.6%。面对经济下滑和油价攀升的双重压力,新能源车展现出了明显的经济优势。产品本身体验出色,再加上消费刺激政策的助力,继续保持2021年的高速增长。众多消费者因节省油费和享受优质科技体验,纷纷选择购买新能源汽车。

商用车新能源化发展快

商用车辆领域,国产车型在新能源化进程中扮演了主导角色。2022年,这一领域取得了显著成绩,全年销量达到23.8万辆,较上年增长了89.6%,市场渗透率提升至9.2%。企业加大投入,产品种类日益增多,应用场景不断拓宽,发展模式也在不断创新。众多物流公司纷纷选用新能源商用车辆,以减少运营开支。

二三线乘用车顶住压力

得益于严格的防疫措施、稳固的经济基础以及鼓励消费的补贴措施,一、二、三线城市的乘用车市场呈现出良好的态势。市场份额增长了2个百分点,达到了61%以上,其中二线城市更是实现了增长,成为推动市场增长的主要力量。大城市消费者的需求保持稳定,补贴政策也进一步激发了他们的购车意愿。

增换购成关键驱动力

中国汽车市场正逐步进入普及阶段的后半段,呈现出从增量转向存量的转变。2022年,家庭新增或更换的车辆在新车销售中占比超过了半数。由于车辆使用年限的延长,二手车市场逐渐成熟,增换购的需求预计将进一步加强。众多家庭选择用旧车去换取新车,这一行为有力地促进了新车市场的增长。

2023 年市场预测向好

考虑到多种因素和2022年的基数效应,预计2023年汽车销量将呈现先低后高的趋势。全年零售量预计将达到2441.4万辆,较上年增长4.9%。具体来看,乘用车销量预计为2160.0万辆,同比增长4.3%。新能源乘用车正快速取代燃油车,预计销量可达760万辆,市场渗透率将超过35.0%。PHEV市场预计将持续高速增长,增速预计将超过75%。渗透率有望突破10%。同时,高端和价格较高的产品市场份额将增加,消费升级的趋势十分明显。在政策方面,新能源汽车购置补贴将适度延续,同时减少补贴力度,以确保市场的平稳过渡。

你认为2023年汽车行业能否达到预定的增长目标?欢迎在评论区发表你的看法,同时别忘了点赞和转发这篇文章!