比特派钱包2025官网下载:bit114.app,bit115.app,btp1.app,btp2.app,btp3.app,btbtptptpie.tu5223.cn

银行在准备期完毕后需进行等级的转换和调整,开始执行新的规定。这一过程中,既要明确发展方向,同时也要应对众多的困难。那么,在实施资本计量方案时,我们究竟该如何找到突破口?

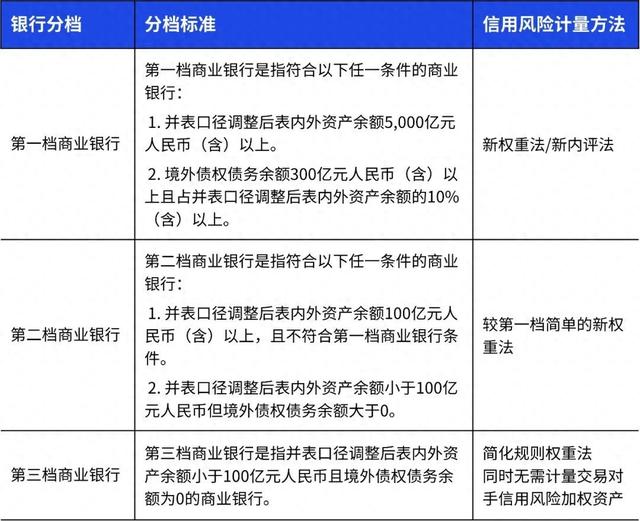

换档新规则

商业银行经过准备期,接下来要调整其机构级别。比如,某地的银行必须遵循新规定,采用新的信用和操作风险加权资产计算方法、资本充足率监管标准以及信息披露规范。银行需及时、准确地向上级监管机构汇报执行情况,以保证遵循规定。新规定有助于银行更精确地评估风险,并提升资本管理的效率。

根据新规定,不同级别的银行要承担各自的责任和义务。举例来说,大型的商业银行在等级调整后,监管机构的要求变得更加严格和周密,特别是在风险评价和信息公布上,需要更加小心谨慎。这也对银行的内部管理和日常操作提出了更高的标准。

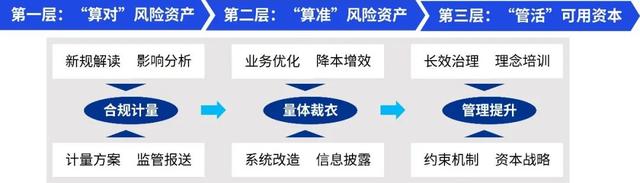

资本实施目标

毕马威团队指出,资本办法的执行有三个主要目标。首先,要确保对风险资产的计算准确无误。比如,在信贷业务中,如果风险资产计算出现差错,会导致资本充足率失准,进而影响银行的运营安全。

银行的重点任务是确保对风险资产“算准”。这需要银行确保业务和数据真实可靠,以达到低风险权重的要求,从而降低资本需求。比如,通过精确评估业务风险,可以减少风险加权资产,进而释放出更多资金用于业务拓展。

资本计量挑战

新出台的权重法监管规则变得越来越繁琐。一家银行在执行时发现,监管要求的暴露风险和缓解措施与自身业务做法存在较大分歧。银行必须让业务部门与监管条文相对应,确保合规,还要将监管条文与业务各个层面相对应,满足管理上的需求,这给咨询和实际操作带来了很大的困难。

低质量的咨询过程可能导致系统实施出现偏差。国内部分系统实施方仅凭自身产品进行落地,未能充分理解咨询方案,致使众多细节难以实现。例如,在咨询方案中提到的针对特定业务的风险计算方法,实施过程中却未能准确反映,这影响了资本计量的精确度。

数据与业务难题

在公业务领域,准确辨别低风险等级的客户有助于减少风险资产比重。然而,对于投资级、中小及微型企业等,风险敞口信息的收集和业务系统的升级改造需求较大。比如,评估企业是否达到投资级标准,需要搜集其上市、发债等多元信息,并且这些信息需要不断更新与维护,同时系统间的协同要求也较高。

在授权基础法框架内,银行对业务人员专业水平要求严格。业务人员需将资管产品授权资料转换成资本计量所需的数据。若人员能力不达标 https://www.gzdzpm.cn,将影响资本计量的精确度,进而可能造成资本管理上的缺陷。

低风险暴露认定

在新权重法中,多种风险,比如房地产抵押和投资级,其风险权重相对较低。然而,这些风险暴露的认定需要高质量的数据和健全的风险管理评估。部分银行由于数据存在误差,难以精确识别低风险暴露,因此无法充分利用低风险权重带来的资本优势。

开展新业务、拓展新客户时,除了考量资本计量系统的计量水平,前端业务人员对风险的识别能力同样重要。积极补充有关潜在低权重风险的基础信息,有助于银行减少资本的使用。

切实应对之道

面对众多挑战,我们应当全力促进数据质量、业务管理和信息系统的升级。以准确计算风险资产为宗旨,力求使资本计量方法更加贴合业务风险和管理实际。

银行应当强化内部教育培训,增强员工的专业技能;改善系统之间的协同,确保信息的有效收集与更新;深化咨询方与执行者的协作,保证咨询计划得以准确实施。

在商业银行资本管理方法推行过程中,您认为哪个问题最为棘手?若您觉得本文对您有所帮助,不妨点个赞并转发一下!

比特派钱包2025官网下载:bit114.app,bit115.app,btp1.app,btp2.app,btp3.app,btbtptptpie.tu5223.cn,tokenim.app,bitp2.app