imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

提及DCEP这一名称,不禁让人好奇它与日常使用的支付宝、微信支付有何关联。这个问题背后蕴藏着众多值得深入研究的价值与争议。

DCEP与第三方支付的重合

DCEP与支付宝、微信支付在网络资源、流通渠道和基本功能上存在相似之处。比如,在电商购物时,它们都能提供快速支付服务。但本质上,DCEP依托国家信用,而支付宝和微信支付则源自企业运作。在日常生活中,这种相似性很容易被察觉。比如,在街头小店,人们可以用这两种支付方式轻松扫码付款。

在我国众多消费场合,比如旅游景点的小贩摊位,顾客无论是使用数字货币电子支付还是第三方支付方式,都感到非常方便。这种现象使得两种支付方式在表面上看似竞争激烈。

DCEP的无限法偿性

DCEP具有不可兑换的限制。在我国,所有交易场合都必须无例外地接受DCEP作为支付手段。然而,第三方支付平台之间存在障碍,比如支付宝和微信之间无法直接转账。在商业活动中,若一方只接受DCEP,而另一方主要使用微信支付,大额交易时便会带来不便。

依据法律的规定,DCEP的无限法偿地位享有更高的法律效力。比如,在企业之间进行的大额商品买卖中,若交易涉及DCEP,则必须依照规定接受;而第三方支付在实现跨平台的强制互通方面,相对较为困难。

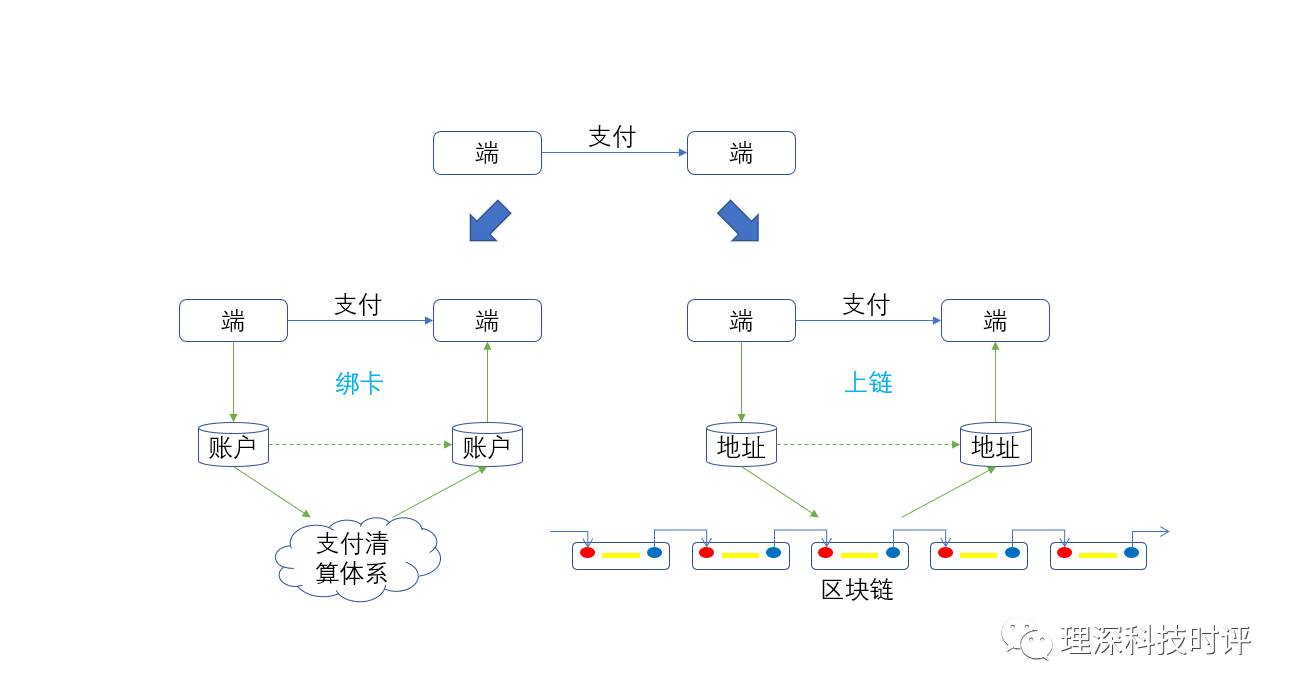

数字货币代表的货币层次

DCEP就是M0,就像我们平时用纸币直接支付那样简单。而通过第三方支付使用的数字货币,实际上属于M1和M2,需要通过银行转账和清算等程序。在日常生活中,比如街边小贩之间的简单交易,用DCEP支付非常方便,但如果用第三方支付,就会多出一些额外的步骤。

以日常的菜市场买卖为例,买菜时,使用DCEP支付能迅速完成,而若选择第三方支付,资金需从银行调动,还需经过多重审核流程。

DCEP下央行的角色

央行在DCEP项目中担任发行者的职责,并承担着建立监管体系和实施金融监管的任务。央行能够通过数字钱包实时监控货币的流动情况。以节假日消费高峰期为例,央行能够精确追踪货币的去向和流动量,从而增强了监管能力。与过去使用纸币相比,这种方式避免了货币在某些区域脱离银行监管的情况。然而,央行并不参与数字钱包的运营,这为市场力量的参与提供了可能。

第三方支付的江湖地位

第三方支付在金融领域扮演着关键角色。我国有超过230家支付机构,它们在构建消费场景、助力中小微企业及居民理财等方面贡献显著。比如,众多在线团购平台就依赖第三方支付系统。若DCEP全面取代第三方支付,就如同舍弃了成熟的经济模式,对现有金融环境将带来巨大影响。

DCEP对第三方支付的影响

第三方支付的地位不会因DCEP而动摇,然而DCEP将对其带来改革的推动力。比如,在安全保护领域,第三方支付可能会采纳DCEP的安全技术体系。至于市场监管,由于DCEP的严格监管要求,第三方支付也将自我优化,以跟上市场的发展趋势。从企业运营的角度来看,第三方支付企业会考虑如何利用DCEP的优势来增强自身的竞争力。

我想请教各位,关于数字货币电子支付(DCEP)与第三方支付之间的未来走向,大家有何见解?期待大家的评论、点赞和转发。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app