当下,法定数字货币的话题非常吸引眼球。新型科技逐渐开始展现出自己的优势,而与此同时,也伴随着各种疑惑。传统货币体系的根基十分稳固,矛盾点在于怎样在借鉴新技术的过程中,又不破坏货币体系的平衡。

法定数字货币与私人数字货币

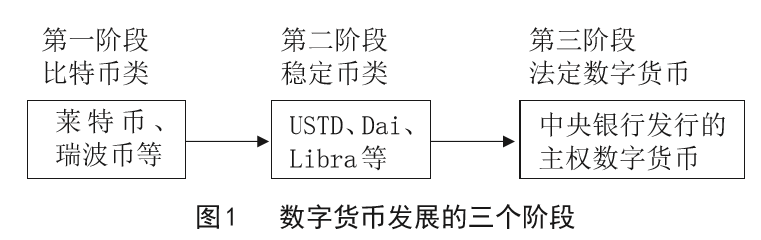

首先要清楚法定数字货币和私人数字货币的差别。央行等权威部门会发行前者,而后者是私人机构或个体依据特定技术来发行的。私人数字货币是以新型数字加密技术以及分布式记账技术作为核心的。例如比特币,它是私人数字货币的典型代表,主要在特定的群体当中被用于价值交换、投资等活动。而法定数字货币的发展,需要考虑到大众的适用性等诸多方面。尽管可以借鉴私人数字货币的技术,但是分布式记账技术在交易性能方面存在不足。在中国,私人数字支付工具发展得很不错。

然而,如果法定数字货币在借鉴私人数字货币技术时不加以改进,就会遭遇问题。例如,可能会像私人数字货币那样,在进行高频交易时出现卡顿等情况,这样就会对大众日常生活中的资金流动产生影响。

法定数字货币对银行业的影响

法定数字货币的实现模式存在差异,这会对商业银行的地位产生影响。以往,商业银行承担了诸多货币流通环节的工作。倘若法定数字货币大规模推行,储户或许会直接将资金存入央行数字货币账户,如此一来,商业银行的存款来源便会减少。例如,在欧洲的一些国家,当他们在讨论法定数字货币方案时,银行就对自身地位被削弱一事表现出了极大的担忧。

同时,信用创造机制受到了影响。银行传统上通过贷款等方式进行信用创造,而法定数字货币对货币的精细化管理有可能改变这一机制。比如,资金流向的统计变得更加精确,这样一来,银行再沿用以前那种宽松的信用创造模式就不再可行了。

美联储对数字货币的态度

全球货币体系里,美联储的影响力非常大。它不发行 Fedcoin 这件事是很值得人们去思考的。它对分布式记账技术比较谨慎,因为这种技术虽然有创新的地方,但是在资源成本等方面存在着隐患。当考虑到美国那庞大的金融体系时,新技术可能会带来无法预估的风险。就好像一艘大船,在平稳地航行很久之后,对于新的航行工具处于一种观望的态度,不敢轻易地去尝试,害怕打乱原有的秩序。

不同国家算法选择不同

许多国家在设计法定数字货币时会考虑算法的选择。PBFT 算法比 POW 算法更受青睐。BFT 算法所需的资源较少,并且相对较为公开。而 POW 算法资源消耗量大,还存在非公开性的问题。比如中国在探索法定数字货币技术时,资源成本、安全性以及交易效率都是权衡算法时需要考虑的重要因素。不同的算法选择体现了各国在推行法定数字货币时的考量方向。

法定数字货币的功能和监管优势

法定数字货币具备突破信息制约的能力。它能够清晰地掌握货币从发行到流通再到使用的各个环节。例如,税务部门能够更加精准地进行收税,从而防止偷税漏税的行为。它保留了部分信用货币的属性,如支付手段、记账单位等,然而像储值手段等属性还有待进一步确定。这对于信用创造机制而言是非常重要的。拥有了法定数字货币,监管工作会更加有依据、有脉络,之前的监管盲区也能够逐渐被洞察到。

法定数字货币发展的阻碍

法定数字货币推行面临诸多阻碍。其中,人们的习惯等因素不容忽视。许多人习惯于现金支付,还有一些使用非智能手机的人无法使用数字货币。在发展中国家的一些偏远山区,基本都是以现金进行交易。并且,数字货币的支付风险也存在不确定性。虽然纸币最终可能会逐渐减少,但不会在短时间内完全消失。技术方面的内在冲突也是个问题。目前,技术改良设计在尽力融合分布式记账技术的优势,但很难真正做到完美融合。因此,在很长一段时间内,法定数字货币的发展需要不断克服各种挑战。

在法定数字货币的发展进程里,大家思考怎样去平衡新技术和传统货币体系之间的关系?期待大家进行点赞操作,进行分享行为,并且在评论区踊跃地参与互动。