imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

做市商(AMM)机制一方面为交易所提供了流动性,另一方面又对价格进行了操纵,这种既有价值又存在争议的情况值得去探究。

做市商与流动性提供

做市商承担着提供流动性的职责。以 Curve 为例,需要将资产 A 和资产 B 注入到智能合约中,以此作为流动性储备。在 x*y = k 这个公式里,其初始值是由 LP 来确定的。LP 具备设置初始价格的能力。就像许多 DEX 一样,有众多做市商在背后为其提供着流动性,要是没有这些做市商,交易就难以开展。

但做市商存在风险,像无常损失这种情况。因为无常损失的存在,即便 LP 提供了流动性从而能获取交易费用,但最后收益可能并不理想,这就会使 LP 的积极性受到很大打击。

AMM的交易价格

AMM 交易价格是由资产池中两种资产的数量比值来确定的。和传统机制不一样,它没有办法去发现市场价格。在 T3 时刻发生套利之后,流动性池的总资产价值与市场实际价值相比存在缺失,而这部分缺失的价值就是套利者从 LP 那里获取到的价值。

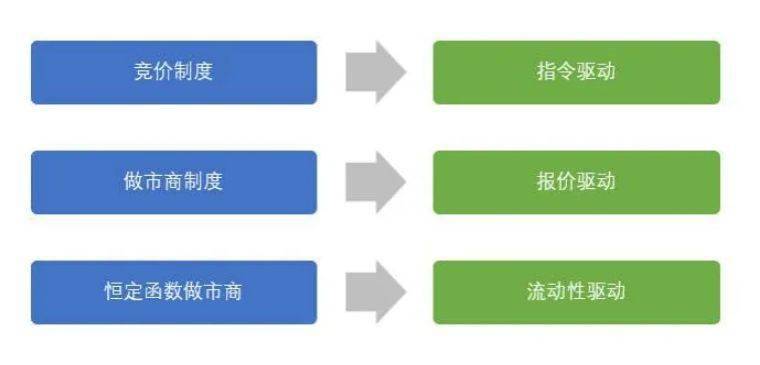

这种价格是由流动性来驱动的制度,它与传统的报价及订单驱动方式存在很大的差异。例如,在传统交易里,可能会依据多方面的因素来进行定价;然而,AMM 仅仅查看资产池的数量情况。正因如此,就会引发一些特殊情况的产生。

AMM与传统交易制度对比

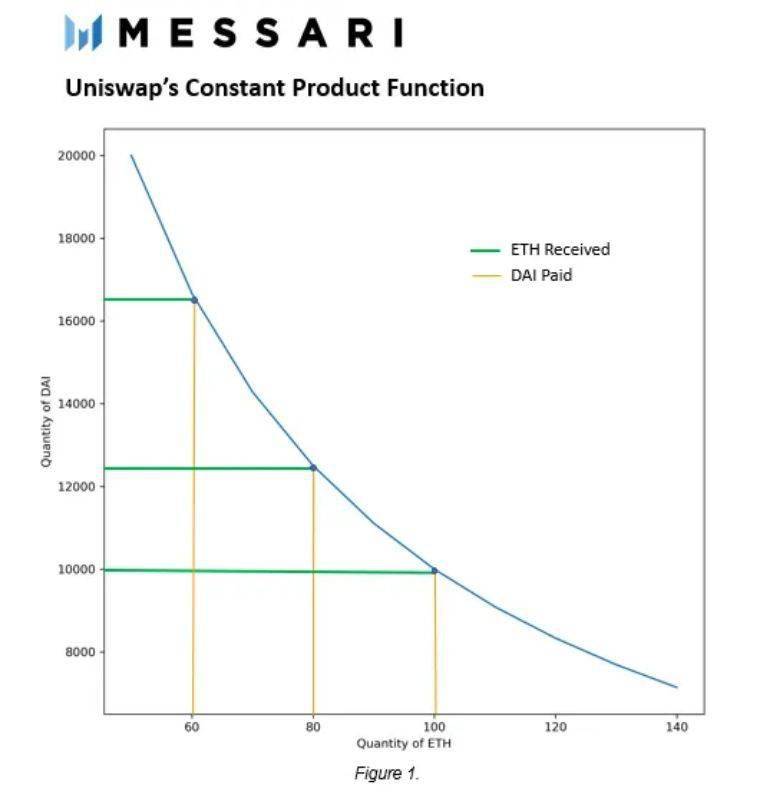

相较于传统交易制度,AMM 有不足之处。当提供相同流动性时,例如在 Uniswap 中,用户放入的资产 A 越多,换回的资产 B 数量就越少,从而形成较高的交易价。这体现出它在效率以及价格合理性方面相较于传统体制处于劣势。

并且,传统的中心化竞价已经发展了很多年,具备成熟的市场和运营体系。AMM 机制较为年轻,这意味着在价格发现等一些关键问题上,它与传统的中心化竞价相比存在差距,而这些差距也是 AMM 需要去发展和完善的地方。

市场中的DEX产品分析

许多 DEX 产品运用了 AMM 机制,这些产品在 Defi 市场中占据着重要地位。例如 Uniswap,它具有独特的价格曲线。Uniswap 的 V3 版本,在能够保证流动性与 V2 版本相同的情况下,减少了 x 和 y 资产的实际数量需求,从而提升了资本效率。

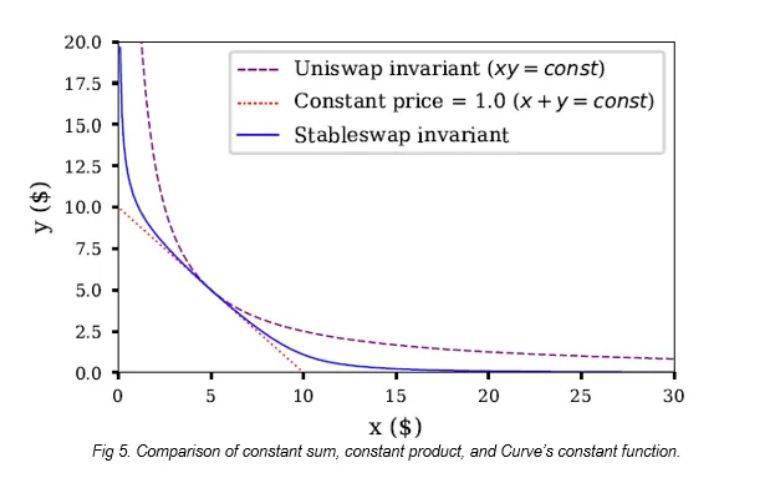

还有像 Curve 这样的其他项目,这些项目针对不同类型的交易需求,比如针对稳定币或者封装的比特币等预期价格稳定的资产进行高效交易。市场上有众多这类产品,它们有着不同的策略来吸引用户,竞争态势十分激烈。

流动性提供者的获利与风险

LP 获取交易费用是其参与提供流动性的动力。然而,无常损失这一风险不可被忽视。无常损失使得 LP 承担了不确定性。例如,有的 LP 发现,即便交易量较为可观,无常损失也可能使最终收益大幅减少。

并且,在市场不稳定或者交易活跃的时期,无常损失会更为明显,这对 LP 持续提供流动性带来了极大的影响,很多 LP 因此开始谨慎地考虑参与 AMM 的流动性提供这件事。

AMM机制的未来改进方向

AMM 机制当前存在一些问题。其在价格发现方面存在不足,在交易效率方面也存在不足,这些不足是未来改革的方向。若要在市场中更进一步,并且能够与传统交易体系展开竞争,就必须解决这些核心问题。

怎样去优化交易价格算法,以使它更能贴近市场的真实价格?又或者在不降低流动性的条件下,怎样减少 LP 的风险?比如可以通过创新金融工具或者运用风险管理策略来吸引更多的 LP 加入。

你觉得 AMM 机制在未来会不会逐步替代传统交易制度?期望大家能够进行评论、分享以及点赞。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app